Noticias de los mercados

Jaime Secco

08.06.2022

Noticias de los mercados

Todos sabemos que los países del llamado "Occidente" están muy nerviosos por la inflación y temen una recesión que, según el analista, puede ser de catastrófica a apocalíptica. En Uruguay, donde el dólar baja, nos parecen noticias curiosas y lejanas.

Sin embargo, aunque parece que nadie está seguro de nada, empezando por los bancos centrales, hay procesos globales que ya nos alcanzan y otros que nos alcanzarían con fuerza -porque el futuro no está escrito-. Y aún si no lo sufrimos, es interesante entender lo que pasa, porque nos muestra que, por ahora, el mundo es una porquería y nos ayudará a comprender mucho de nuestra vida local, y los salarios.

Cuando la prensa económica se refiere a "los mercados", así en plural, habla de uno solo, las bolsas de valores. Y esas noticias varían por hora: "la bolsa de Tokio abrió con una baja de 0,02 puntos y a lo largo de la tarde llegó a 0,08, para rebotar a los valores del cierre de ayer". Una multitud de informaciones fragmentadas, dirigidas a inversionistas, que no completan un sentido y parecen muy difícil de entender.

Cuando comencé a trabajar en prensa, José Luís de la Peña me enseñó que "a diferencia de otros escritores que escriben sobre lo que saben, los periodistas escribimos sobre lo que no sabemos". Buscamos datos, consultamos, nos armamos un panorama y lo intentamos transmitir. Creo que en lo que sigue no hay nada más difícil de entender que si aumenta la oferta de algo, su precio tenderá a bajar; y viceversa.

Un remedio para cada enfermedad

La inflación comenzó en Europa y Estados Unidos en la segunda mitad del año pasado, pero los bancos centrales y ministros de hacienda fueron bastante unánimes en afirmar que se debía a causas coyunturales y pasajeras. Una sequía, un cargamento demorado, una noticia alarmante pueden hacer subir algunos precios por un tiempo. Como aquí tuvimos tomates a casi $ 200 este verano. Los economistas quitan del IPC los precios de energía y alimentos frescos, para ver si la inflación invadió el resto de la economía. El resultado los tranquilizó.

Pero la inflación, ay, siguió subiendo.

Entonces, hará medio mes, la Reserva Federal (Fed, banco central de Estados Unidos) se decidió a hacer algo y subió un poquitito las tasas de interés. Se supone que si los intereses suben la gente tomará menos deudas y habrá menos demanda.

Una medida del "éxito" de esta política sería el aumento de la desocupación. Si no hay inversión, se disminuirá el personal y, como esas personas no pueden gastar, habrá menos demanda y los precios no subirán. "Los mercados" estaban ansiosos por las cifras que fueron divulgadas a fines de la semana pasada. Gran fiasco: "desgraciadamente" se habían creado 390 empleos nuevos. La máquina económica seguía su loca carrera. Entonces la Fed filtró que habrá una serie escalonada de nuevas subas de interés.

Subir las tasas es el remedio standard de los bancos centrales. Y a veces funciona. Pero algunos analistas insistieron en que es una política suicida que puede tener como efecto una recesión provocada. Sobre todo, que es un remedio para otra enfermedad. Esta vez, la suba de precios no es por aumento de salarios.

A veces, el aumento de la demanda, por ejemplo, por aumentos de sueldos que permiten comprar más, por un invierno muy frío o lo que fuera, provocan alzas de precios. Es cierto. Pero otras veces lo que pasa es que la oferta disminuye, como tras una sequía, y los pocos bienes que están a la venta se cotizan más. Eso difícilmente se soluciona quitando dinero de la plaza. El banco Mundial alertó el 7 de junio de que el mundo puede dirigirse a una estanflación: inflación prolongada con crecimiento bajo o negativo. Un cuadro difícil de superar.

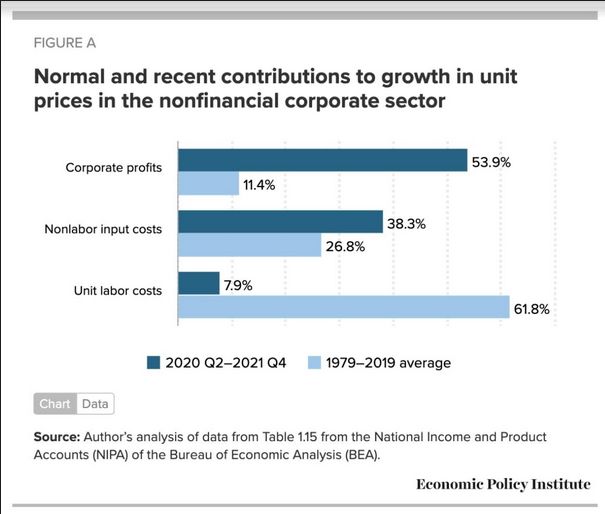

El popular economista Adam Tooze, en una entrada de su blog, cita al cuadro que adjuntamos, que muestra que los aumentos de salarios apenas afectan 7,9% la suba de los precios por unidad de las corporaciones del sector no financiero. Lo que más afecta a los precios es el aumento de la ganancia empresarial 53,9%. Y compara con el promedio de los 40 años anteriores.

El gobernador del Banco de Inglaterra fue criticado por comunicar que los trabajadores deben "sofrenar" sus demandas salariales. Criticado porque solo se prevé un aumento del 3% cuando la inflación es de 9% y es su responsabilidad contenerla. Pero criticable porque piensa en las crisis de los 70, no de los 2020.

Más sorprendentemente fue la franqueza de declaraciones de Isabel Schnabel, directora del Banco Central Europeo, quien salió de las sumas y restas de individuos aislados para centrar el problema como una cuestión de poder: "Sólo se ha renegociado un número relativamente pequeño de contratos salariales desde que la inflación empezó a aumentar con fuerza en la segunda mitad de 2021. La fuerza del canal salarial depende del poder de negociación relativo de los trabajadores." Y los sindicatos siguen debilitados.

Se vienen los rusos

Este año hay menos petróleo, lo que aumentó su precio, China confinó a varias ciudades como Beijing y Shanghái, deteniendo la producción y provocando escasez mundial y cortes de las cadenas de suministros que se reiteran desde que apareció el coronavirus. A eso se sumó la invasión a Ucrania, un factor más; guerra entre dos países exportadores de alimento que provocó carestía mundial y hambre en el Tercer Mundo. Problemas de oferta, no de demanda.

Y Europa ha seguido a Estados Unidos en la estrategia de no promover el fin de la guerra de Ucrania provocada por Putin, sino prolongarla lo más posible con esperanza de quebrar económica y socialmente a Rusia por 50 años. Además de dar armas cada vez más potentes a los ucranianos para que el conflicto no termine, ya está estudiando el sexto paquete de sanciones a Rusia.

Las primeras sanciones, como no dar visa a un puñado de magnates, eran más bien simbólicas. Quedarse con los activos del gobierno ruso es ilegal, pero quizá conveniente. Cortar la conexión bancaria a algunas entidades rusas, un engorro que puede llevar a Rusia al default por una cantidad insignificante que tiene el dinero para pagar, pero no le dejan enviarlo por bancos occidentales. Esa es más dañina para Rusia.

Ahora, hay dos tipos de sanciones que, por ahora, afectan más a Europa que a Rusia. Cortar las exportaciones europeas a Rusia hizo aumentar dramáticamente el superávit de la balanza comercial rusa y desmejoró en igual cantidad a la balanza europea. Es cierto que el paquete incluye algunos chips e insumos de uso militar, pero sobre todo eran artículos de consumo. Por otro lado, comprar menos gas natural a Rusia y sustituirlo por el estadounidense que es más caro, afecta las cuentas de luz y calefacción de los europeos.

Otro tanto puede decirse del petróleo, incluido en el sexto paquete, pero muy discutido y finalmente diferido. Al punto que Rusia está exportando más que antes y a precios mejores y hay indicios de que India importa crudo ruso y revende a Europa las naftas y demás refinados.

La inflación pareció cosa del momento por la suba del petróleo el año pasado. Pero sumado a los rebrotes de coronavirus en China y a las propias sanciones europeas, terminaron por consolidar un cuadro de difícil solución. Al menos para los remedios tradicionales que apuntaban contra los salarios.

Por eso el Banco Central Europeo tarda más de decidir aumentos de tasas, aunque la inflación fue 8,1% en mayo. Lo estudiará el jueves 9. Los europeos están consumiendo menos, no más. Se notó primero en España y luego en Alemania y otros países. No solo porque las cosas están más caras, sino porque ante la incertidumbre los ciudadanos cortan los gastos no imprescindibles. Imponer una política contra el consumo no parece una solución de nada.

China prueba un paquete de medidas de reactivación que deslumbra a algunos analistas. Dar estímulos monetarios a la producción, pero congelar los salarios; así podrían volver a exportar grandes volúmenes.

Entretanto, Europa y los Estados Unidos están haciendo lo posible para que sean otros los que paguen la cuenta. Así como esos países acapararon vacunas para una población varias veces más grande, impidiendo que llegaran a África, ahora niegan a la Unión Africana la posibilidad de acceder a los fertilizantes rusos de los que depende su próxima cosecha, mientras Estados Unidos se ofrece gentilmente a llevar sus barcos a Ucrania para quedarse con el trigo de ese país, uno de los graneros del mundo.

"Ya no puede llamarse capitalismo"

En los años 70, tras otra crisis del petróleo, la inflación prolongada fue combatida con un nuevo credo. No muy sofisticado, pero fácil de entender: el neoliberalismo. Reagan y Thatcher redujeron la cantidad de moneda en circulación hasta que quebró toda la industria tradicional inglesa, lo que provocó millones de desocupados y, sobre todo en Gran Bretaña, impusieron leyes antisindicales que quebraron el espinazo al secular movimiento obrero inglés. Había unas ideas puestas en circulación por agencias financiadas por grandes corporaciones. Pero sobre todo se trató de una redistribución regresiva masiva.

Por supuesto que al final siempre que llovió paró, y la inflación terminó bajando.

El neoliberalismo se vende como un capitalismo ortodoxo en el que la oferta y la demanda son los únicos reguladores y en el que la vida premia a los emprendedores que están dispuestos a tomar riesgos. Eso iba a producir enorme crecimiento.

Pero en la práctica hizo todo lo contrario.

Mientras desde 1980 la desigualdad creció hasta niveles obscenos en Europa y Estados Unidos, la productividad, la inversión productiva -incluyendo en investigación- y el dinamismo empresarial han caído en el letargo. Las desregulaciones se aplicaron selectivamente para fomentar monopolios u oligopolios y las empresas se preocupan más por crear barreras de entrada a la competencia y aumentar los dividendos trimestre a trimestre que a planificar inversiones y crecimiento a largo plazo. Entretanto, se relajó el control de las normas antimonopolio permitiendo recompra de acciones y fusiones descontroladas para eliminar competidores y ahogar startups. Algunos sectores, como la propiedad intelectual, fueron regulados minuciosa y asfixiantemente, pero para impedir el ingreso de competidores innovadores. Las innovaciones tecnológicas y farmacéuticas que existieron y se publicitan, provienen casi exclusivamente de iniciativa de organizaciones estatales, militares o no. Lo contrario de premiar a quien asume riesgos; si una corporación grande estuvo a punto de quebrar, fue salvada con dinero público.

Cuando hay recesión, el remedio clásico era inverso: bajar las tasas de interés. Llegado casi a cero, la Fed y luego el BCE lanzaron un programa tras otro de millonarias emisiones para comprar acciones y bonos de empresas e incluso del Estado. No provocaron demasiada inflación porque en realidad ese dinero no fue a sueldos, sino a ganancias extraordinarias de las corporaciones que mantuvieron los precios de las bolsas en crecimiento casi continuo en economías que no acababan de levantar. En estos días, en lugar de elevar las tasas se manejó la idea de desprenderse de esos papeles y recuperar dinero. Pero inundar la plaza de golpe haría bajar las acciones y quebrar a muchas corporaciones.

"El 80% del valor de las empresas estadounidenses que cotizan en bolsa es atribuible a las rentas que captan por posiciones de monopolio de distinto tipo" (Mordecay Kurz, citado por el economista hispano-británico Carlos Sebastián de cuyo libro El capitalismo del Siglo XXI extrajimos algunos de los datos de este último apartado.).

Rentas son ingresos que se obtienen sin generar nuevos recursos. Stiglitz acaba de recordar que "Adam Smith reconocía en el siglo XVIII que el capitalismo no es un sistema autosuficiente, porque hay una tendencia natural hacia el monopolio." Parte esencial del capitalismo clásico era la posibilidad de "destrucción creativa"; que nuevos jugadores destronen a los establecidos. Por otra parte, desde los años 50 Arrow y otros economistas, luego premios Nobel- venían probando que los mercados solos son insuficientes y manipulables.

Hablando sobre un tránsito al socialismo, que al final de su vida habían llegado a descreer, Eric Hobsbawm escribió que "seguramente llegará un momento en el que eso no podrá seguir llamándose capitalismo".

Irónicamente, el mundo no parece ir adonde suponía el historiador. William Davies escribió hace unos días en The Guardian que "algunos críticos se preguntan si este modelo económico sigue siendo 'capitalista', ya que ha abandonado las inversiones arriesgadas y que aumentan la productividad, que durante mucho tiempo se han considerado las características del capitalismo."

¿Y Uruguay? El alza de los alimentos nos beneficia. Un vocero de los empresarios rurales declaró en apoyo al gobierno que ya no importa que suba el gasoil -y muchos otros insumos- porque los precios de venta son tan extraordinarios que ni se siente. Pero esas patronales se ausentaron de los consejos de salarios y consiguieron que el gobierno no suba los salarios rurales. Los salarios, recordemos, no son el pago por servicios necesarios, sino "una mochila" que los productores cargan. Se dijo con candor en 2018, en un acto en Durazno.

Aquí no se precisan 20 mil lobistas, como en el Capitolio. Alcanza con llamar a algún jerarca y cualquier sector o empresario consigue introducir artículos en una ley de urgencia, que le aprueben un decreto sin siquiera revisar la redacción o que le regalen la concesión por décadas y sin contraparte del puerto, de la plataforma marítima o de la isla de la fantasía.

Es rentismo, no capitalismo.

Jaime Secco

UyPress - Agencia Uruguaya de Noticias